A Agência Nacional de Transportes Terrestres (ANTT) publicou, em 20 de março de 2026, a Portaria SUROC nº04, que estabelece o reajuste extraordinário dos coeficientes dos pisos mínimos de frete. A medida foi motivada pelo mecanismo de “gatilho” do combustível, acionado pela variação de 5% no preço do diesel, conforme previsto na Lei nº 13.703/2018.

O preço de mercado do combustível praticado na bomba dos postos de varejo passou de R$ 6,89 por litro para R$ 7,35 por litro, referente à semana de 15/03 a 21/03 de 2026, ou seja, um aumento de R$ 0,46. Diesel (S10), média Brasil – Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP.

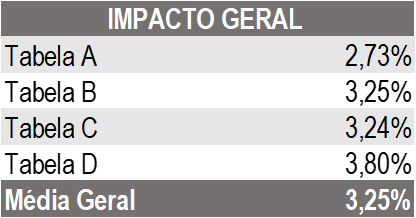

Tabela 1 – variação geral por tabela considerando os coeficientes CCD

De acordo com os dados analisados, a Tabela D, que trata das operações de alto desempenho com contratação apenas da unidade de tração, foi a que apresentou a maior variação média, com um aumento de 3,80%. A média geral de impacto para todas as tabelas do setor de transporte rodoviário de cargas ficou estabelecida em 3,25%.

Em resumo, a atualização entrou em vigor na data de sua publicação, com um acréscimo no coeficiente de deslocamento (CCD), que passou de R$ 6,368/km para R$ 6,585/km, considerando todas as tabelas disponíveis na resolução. Já o coeficiente de carga e descarga (CC) não sofreu alterações, mantendo o custo fixo de R$ 478,76.

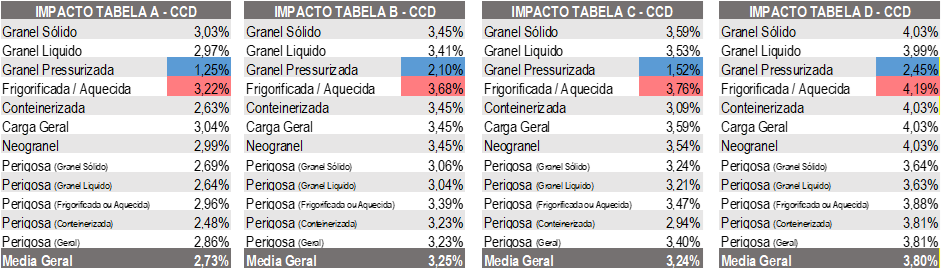

Isoladamente, se analisarmos as categorias de carga, quem sofreu o maior impacto foi o transporte de frigorificada / aquecida (CCD) – tabela D, considerando as variações de CCD previstas na legislação, atingindo 4,19% de aumento.

Tabela 2 – variação média em cada tabela do piso mínimo considerando os coeficientes de CCD

Em contrapartida, as operações de carga granel pressurizada (CCD) da tabela A – para operações do transporte rodoviário de carga lotação, foi quem sofreu a menor alteração em relação as demais categorias, o que resultou em uma variação de 1,25%.

Caso você, transportador, siga rigorosamente a tabela do piso mínimo, pode aplicar os novos valores encontrados na Portaria SUROC nº04, de forma simplificada na calculadora para o piso mínimo em nosso site, acesse: http://iptcsp.com.br/calculadora-do-piso-minimo-de-frete/

O debate sobre a jornada de trabalho no Brasil voltou ao centro das discussões públicas e legislativas com propostas que preveem mudanças no atual modelo de trabalho conhecido como 6×1 — seis dias de trabalho para um de descanso. Entre as possibilidades em análise está a redução da jornada semanal de 44 horas para 40 horas ou até mesmo para 36 horas, mantendo-se, em muitos casos, o mesmo patamar salarial. Embora o tema tenha forte repercussão social e política, é fundamental que setores econômicos estratégicos analisem seus impactos sob uma perspectiva técnica e operacional. No caso do transporte rodoviário de cargas, essa discussão ganha contornos ainda mais relevantes, considerando que se trata de uma atividade essencial, que opera praticamente de forma ininterrupta e depende fortemente de mão de obra especializada.

A operação ocorre em múltiplos turnos, muitas vezes 24 horas por dia, envolvendo motoristas, equipes operacionais, profissionais de monitoramento, manutenção e apoio logístico. Além disso, o setor trabalha com margens tradicionalmente pressionadas por fatores como o custo do diesel, pedágios, manutenção de veículos, seguros e exigências regulatórias. Nesse contexto, alterações na jornada de trabalho tendem a produzir efeitos diretos na estrutura de custos das empresas.

A principal consequência econômica de uma eventual redução da jornada semanal está no aumento do custo da hora trabalhada. Em termos práticos, um trabalhador que hoje cumpre 44 horas semanais e recebe um determinado salário passará a ter um custo-hora maior se sua jornada for reduzida para 40 ou 36 horas sem alteração na remuneração. Essa diferença pode parecer pequena à primeira vista, mas se multiplica rapidamente quando aplicada a equipes inteiras e a operações que dependem de continuidade operacional.

Jornada semanal

Salário mensal

Custo por hora

44 horas (modelo atual)

R$ 3.000

R$ 17,05

40 horas

R$ 3.000

R$ 18,75

36 horas

R$ 3.000

R$ 20,83

Redução de 44h → 40h: aumento de aproximadamente 10% no custo da hora

Redução de 44h → 36h: aumento de aproximadamente 22% no custo da hora

Para ilustrar essa dinâmica, imagine uma transportadora de porte médio com cerca de 50 motoristas e 20 colaboradores em funções operacionais, como auxiliares de carga, descarga e apoio logístico. Considerando salários médios de R$ 3.500 para motoristas e R$ 2.200 para profissionais operacionais, e adicionando encargos trabalhistas estimados em aproximadamente 70% sobre a remuneração, o custo total mensal dessa estrutura pode chegar a cerca de R$ 372 mil. Caso a jornada semanal seja reduzida para 40 horas, mantendo-se o mesmo salário, a empresa terá basicamente duas alternativas: pagar mais horas extras para manter o mesmo nível de operação ou contratar novos funcionários para recompor a carga horária disponível.

Se optar pela manutenção da equipe atual com uso mais intensivo de horas extras, o impacto pode representar um aumento aproximado de 12% no custo total da folha de pagamento. Já no cenário em que a empresa decide contratar novos profissionais para recompor as horas reduzidas, o aumento tende a ficar em torno de 10%, o que ainda representaria um impacto significativo no resultado financeiro.

Caso a redução da jornada seja ainda mais profunda, chegando ao patamar de 36 horas semanais, o efeito tende a ser mais intenso. Nesse cenário, o aumento do custo-hora pode superar 20%, e o impacto total na folha pode alcançar algo próximo de 25%, dependendo da estrutura operacional da empresa.

Além do impacto direto na folha de pagamento, é importante considerar que o transporte rodoviário de cargas possui operações que exigem escalas específicas, como sistemas de revezamento, turnos contínuos e jornadas diferenciadas, incluindo o modelo 12×36 bastante utilizado em áreas de monitoramento, segurança e operações logísticas. Qualquer alteração estrutural na jornada semanal tende a exigir a reorganização dessas escalas, podendo demandar mais equipes ou maior sobreposição de turnos para garantir a continuidade das operações.

Outro aspecto relevante é a pressão sobre as horas extras. Em muitas empresas do setor, a flexibilidade proporcionada pelas horas adicionais é um mecanismo importante para lidar com imprevistos logísticos, atrasos em carregamentos, congestionamentos, restrições de circulação e janelas operacionais definidas pelos embarcadores. Com jornadas reduzidas, essa margem de flexibilidade pode diminuir, elevando a dependência de horas extras ou ampliando a necessidade de contratação de novos colaboradores.

Essas mudanças também têm implicações que vão além das empresas transportadoras. O custo da mão de obra representa uma parcela relevante da estrutura de custos do transporte rodoviário de cargas.

Dependendo do tipo de operação, ele pode corresponder a cerca de 30% a 40% do custo total de uma transportadora. Quando esse componente sofre aumento, o efeito inevitavelmente se propaga ao longo da cadeia logística. Esse fenômeno é frequentemente descrito por economistas como um “efeito cascata”, no qual aumentos de custos em um elo da cadeia acabam sendo repassados gradualmente aos demais agentes econômicos.

No caso do transporte, isso significa que um aumento expressivo nos custos operacionais tende a pressionar os preços do frete. Se considerarmos, por exemplo, que a mão de obra represente cerca de 35% do custo total de uma transportadora e que ocorra um aumento médio de 20% nesse componente, o impacto final no preço do frete pode alcançar aproximadamente 7%. Esse reajuste, por sua vez, é incorporado ao custo logístico de diversos setores produtivos, desde a indústria até o comércio, refletindo-se no preço final de produtos e serviços para o consumidor.

Especialistas em relações e economia do trabalho, como o professor José Pastore, da Universidade de São Paulo, frequentemente destacam que mudanças estruturais na legislação trabalhista precisam ser analisadas considerando não apenas seus efeitos diretos sobre os trabalhadores, mas também suas repercussões sobre produtividade, competitividade e custos sistêmicos da economia. No caso do transporte rodoviário de cargas, essa reflexão é especialmente importante porque o setor desempenha um papel central na circulação de mercadorias em um país com forte dependência da matriz rodoviária.

Diante desse cenário, o mais prudente para os empresários do setor não é reagir apenas quando as mudanças já estiverem consolidadas, mas começar desde já a avaliar seus possíveis efeitos. Simulações de custo, revisões de contratos de frete, análise de produtividade operacional e acompanhamento das negociações coletivas são instrumentos importantes para reduzir incertezas e preparar as empresas para diferentes cenários regulatórios.

Mais do que uma discussão jurídica, a eventual mudança na jornada de trabalho representa um tema estratégico para o planejamento das transportadoras. Empresas que compreendem antecipadamente seus impactos conseguem negociar melhor com clientes, ajustar seus modelos operacionais e proteger suas margens. Por outro lado, aquelas que não se preparam podem enfrentar dificuldades para absorver aumentos de custo em um mercado que já é altamente competitivo.

O debate sobre jornada de trabalho é legítimo e envolve dimensões sociais relevantes. No entanto, para o transporte rodoviário de cargas, é essencial que ele seja acompanhado de uma análise técnica cuidadosa, que permita avaliar de forma transparente seus efeitos sobre a estrutura produtiva do setor. Em um ambiente econômico cada vez mais desafiador, informação, planejamento e antecipação de cenários são ferramentas fundamentais para garantir sustentabilidade e competitividade às empresas de transporte.

A Agência Nacional de Transportes Terrestres (ANTT) publicou, em 13 de março de 2026, a Portaria SUROC nº 03, que estabelece o reajuste extraordinário dos coeficientes dos pisos mínimos de frete. A medida foi motivada pelo mecanismo de “gatilho” do combustível, acionado pela variação de 5% no preço do diesel, conforme previsto na Lei nº 13.703/2018.

O preço de mercado do combustível praticado na bomba dos postos de varejo foi R$ 6,89 por litro, referente à semana de 08/03 a 14/03 de 2026. Diesel (S10), média Brasil – Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP.

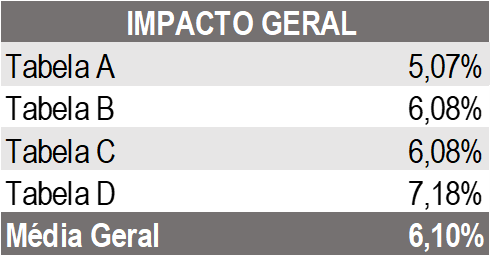

Tabela 1 – variação geral por tabela considerando os coeficientes de CCD

De acordo com os dados analisados, a Tabela D, que trata das operações de alto desempenho com contratação apenas da unidade de tração, foi a que apresentou a maior variação média, com um aumento de 7,18%. A média geral de impacto para todas as tabelas do setor de transporte rodoviário de cargas ficou estabelecida em 6,10%.

Em resumo, a atualização entrou em vigor na data de sua publicação, com um acréscimo no coeficiente de deslocamento (CCD), que passou de R$ 5,986/km para R$ 6,368/km, considerando todas as tabelas disponíveis na resolução. Já o coeficiente de carga e descarga (CC) não sofreu alterações, mantendo o custo fixo de R$ 478,76.

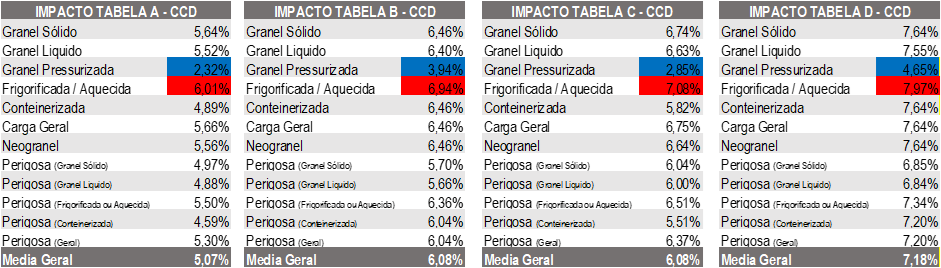

Isoladamente, se analisarmos as categorias de carga, quem sofreu o maior impacto foi o transporte de frigorificada / aquecida (CCD) – tabela D, considerando as variações de CCD previstas na legislação, atingindo 7,97% de aumento.

Tabela 2 – variação média em cada tabela do piso mínimo considerando os coeficientes de CCD

Em contrapartida, as operações de carga granel pressurizada (CCD) da tabela A – para operações do transporte rodoviário de carga lotação, foi quem sofreu a menor alteração em relação as demais categorias, o que resultou em uma variação de 2,32%.

Caso você, transportador, siga rigorosamente a tabela do piso mínimo, pode aplicar os novos valores encontrados na Portaria SUROC nº03, de forma simplificada na calculadora para o piso mínimo em nosso site, acesse: http://iptcsp.com.br/calculadora-do-piso-minimo-de-frete/

A Petrobras anunciou que a partir de 14 de março, está valendo o aumento no preço do diesel A vendido nas refinarias da Petrobras, os demais combustíveis não tiveram reajuste. Esse anuncio corresponde a uma variação de 11,6%, passando de R$ 3,27 para R$ 3,65 por litro, ou seja, um aumento de R$ 0,38. Este é o primeiro reajuste de preços desde maio de 2025.

Neste mês, a guerra no Oriente Médio elevou o preço do barril de petróleo de cerca de US$ 60 para mais de US$ 100, encarecendo a matéria-prima usada na produção de combustíveis.

Segundo a petroleira, o impacto do reajuste para o consumidor final, nos postos, será reduzido por causa da diminuição de impostos e da subvenção aos produtores anunciadas nesta quinta-feira (12) pelo governo federal.

As medidas assinadas pelo presidente Luiz Inácio Lula da Silva (PT) foram:

Decreto que zera as alíquotas de PIS/Cofins sobre o óleo diesel, o que representa redução de R$ 0,32 por litro;

Medida provisória que prevê o pagamento de subvenção a produtores e importadores de diesel, no valor de R$ 0,32 por litro;

Tributação da exportação de petróleo, por meio de medida provisória, com o objetivo de ampliar o refino interno e garantir o abastecimento;

Decreto que determina que os postos de combustíveis adotem sinalização clara ao consumidor, informando a redução dos tributos federais e do preço em razão da subvenção.

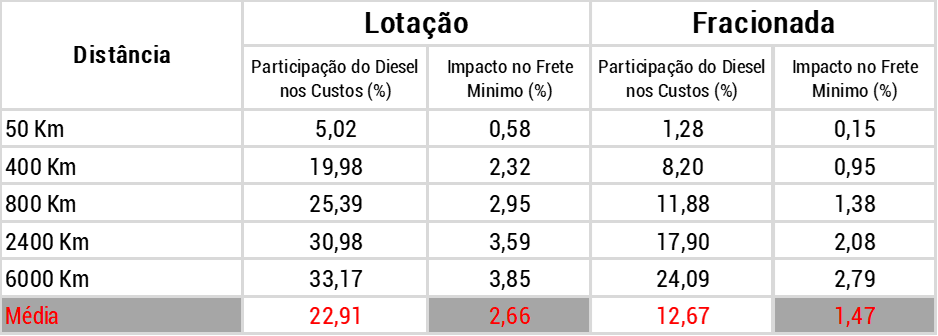

IMPACTO NOS CUSTOS DE TRANSPORTE

Se considerarmos o aumento anunciado, na ordem de 11,6%, isso elevará os custos do transporte de cargas lotação em 2,66% na média geral, sacrificando mais as operações de longas distâncias (6000 km). Já para as operações de carga fracionada o impacto médio é de 1,47%.

Fonte: Custo Peso NTC&Logística – elaborado pela autora

Pode parecer pouco mas para um setor que trabalha com as margens apertadas isso é uma enormidade. Nesse caso, toda e qualquer majoração, deve ser avaliada e repassada pelas empresas, a fim de estabelecer o equilíbrio financeiro de suas atividades, mesmo que não haja previsão anteriormente mencionada em contrato, a empresa pode solicitar uma nova negociação através da formalização de uma proposta comercial com aceite.

Sem contar que, por consequência desse aumento, em breve devemos receber a notícia de uma atualização do piso mínimo de frete por parte da ANTT – Agência Nacional de Transportes Terrestres – em cumprimento a Lei nº 13.703/2018, que determina que a tabela seja reajustada sempre que ocorrer oscilação no valor do combustível superior a 5%, seja para baixo ou para cima, chamada de “gatilho”.

Nos últimos meses, o conflito envolvendo o Irã, os Estados Unidos e Israel elevou substancialmente os preços do petróleo no mercado internacional — em alguns momentos ultrapassando US$ 80 o barril — e gerou pressão sobre a principal rota de transporte de petróleo do mundo, o Estreito de Hormuz. Essa escalada geopolítica afeta diretamente o custo global de energia, criando incerteza sobre a oferta e incentivando possíveis reajustes nos preços domésticos de combustíveis, inclusive o diesel, o que pode reverberar sobre os custos operacionais do transporte rodoviário de cargas.

O setor, que é um dos pilares da economia brasileira, enfrenta hoje uma realidade operacional que vai muito além do território nacional. Ainda que o Brasil não adote uma política formal de preços baseada na paridade de importação, seu mercado de combustíveis permanece fortemente conectado às dinâmicas internacionais do petróleo.

Nesse contexto, ganha relevância a recente avaliação da Associação Brasileira dos Importadores de Combustíveis (Abicom), que aponta que o preço do diesel no Brasil apresenta uma defasagem média de aproximadamente 16% em relação aos patamares internacionais. Em termos práticos, essa diferença indica um potencial técnico de aumento de até R$ 0,52 por litro caso houvesse alinhamento pleno à paridade externa, evidenciando a tensão entre o mercado global e a política de precificação doméstica.

A chamada defasagem ocorre quando o preço praticado internamente nas refinarias fica abaixo do valor que seria necessário para acompanhar a referência internacional do produto. Levantamentos recentes indicam que essa diferença pode chegar a cerca de 18% em polos importantes como Paulínia e Araucária, enquanto em refinarias privadas, como Mataripe, a defasagem gira em torno de 14%. Esse desalinhamento tem persistido mesmo diante das oscilações recentes do mercado de petróleo e de períodos prolongados sem reajustes nas refinarias da Petrobras, responsável pela maior parte do refino nacional.

A política de preços de combustíveis adotada no Brasil nos últimos anos tem buscado reduzir a volatilidade interna e evitar repasses imediatos das oscilações internacionais. Embora essa estratégia contribua para maior estabilidade no curto prazo, ela também pode gerar distorções acumuladas ao longo

do tempo. Quando o preço do petróleo sobe de forma significativa no mercado global, a diferença entre os preços domésticos e internacionais tende a aumentar, ampliando a pressão por reajustes futuros.

A própria dinâmica do mercado de petróleo ajuda a explicar esse movimento. A cotação internacional — especialmente a referência Brent — reage com intensidade a eventos geopolíticos de grande escala. Tensões envolvendo países produtores, ameaças à infraestrutura energética ou riscos de interrupção em rotas logísticas estratégicas podem provocar aumentos expressivos no preço do barril. Esses fatores estão diretamente ligados a variáveis como oferta global de petróleo, riscos de transporte e expectativas de demanda internacional.

Mesmo quando o Brasil tenta equilibrar os preços internamente, o mercado global continua exercendo influência significativa sobre o setor de combustíveis. Em um cenário de pressão prolongada sobre o petróleo, torna-se cada vez mais difícil sustentar por longos períodos uma diferença relevante entre os preços domésticos e internacionais.

Para o transporte rodoviário de cargas, essa discussão tem impacto direto e imediato. O diesel representa, em média, entre 30% e 40% dos custos operacionais das empresas do setor. Considerando uma participação média de 35%, uma elevação de 10% no preço do combustível pode gerar um aumento aproximado de 3,5% no custo total da operação. Em um segmento que tradicionalmente opera com margens reduzidas, variações dessa magnitude podem comprometer significativamente a rentabilidade das operações.

Além do impacto direto nos custos, a defasagem acumulada também cria riscos contratuais e operacionais. Empresas que mantêm contratos de frete sem mecanismos automáticos de reajuste (gatilhos) vinculados ao preço do diesel ficam particularmente expostas à erosão de margem, sobretudo em períodos de volatilidade internacional. Em muitos casos, as negociações com embarcadores não acompanham a velocidade das mudanças no mercado de energia, criando um descompasso entre o aumento dos custos e a capacidade de repasse nas tarifas de transporte.

Embora o Brasil possua instrumentos para mitigar pressões de curto prazo — como ajustes tributários, gestão de estoques ou postergação de reajustes — essas medidas têm limites econômicos e fiscais. Quando a defasagem se torna muito elevada, cresce a necessidade de recomposição de preços para preservar o equilíbrio do mercado de combustíveis e garantir a atratividade para importadores privados.

Em outras palavras, o país pode amortecer parte dos efeitos do mercado internacional, mas dificilmente consegue neutralizá-los por completo, especialmente em momentos de forte instabilidade geopolítica.

Diante desse cenário, torna-se cada vez mais importante que as empresas do transporte rodoviário de cargas adotem uma postura estratégica diante da volatilidade dos combustíveis. Monitorar as tendências do mercado internacional de petróleo, incorporar simulações de impacto nos custos operacionais e estabelecer mecanismos contratuais de reajuste vinculados ao diesel são práticas que ajudam a reduzir a exposição financeira do setor.

Mais do que um simples insumo operacional, o diesel tornou-se uma variável estratégica de risco para o transporte rodoviário de cargas. Em um ambiente marcado por instabilidade geopolítica, oscilações do mercado internacional e possíveis ajustes de preços domésticos, a capacidade de antecipar cenários e estruturar mecanismos de proteção financeira passa a ser um diferencial fundamental para a sustentabilidade das empresas do setor.